Hyperliquid、ASTER 与 FILLiquid:不同方向的探索

在过去的一段时间里,我花了不少时间研究 Hyperliquid。它几乎是目前去中心化衍生品交易的“王者”,而且也是很多加密用户绕不开的话题。

Hyperliquid:性能与流动性的标杆

Hyperliquid 之所以能成为行业标杆,和它的技术基础密切相关。它并非搭建在以太坊或其他公链之上,而是采用自定义 L1 区块链。这带来了两个直接优势:

高性能处理能力:每秒可处理 20 万笔订单,确认速度达到亚秒级,这在区块链交易所中非常罕见。

流畅体验:即便是去中心化交易,它的操作手感几乎不输给 Binance 或 FTX。

在市场表现方面,Hyperliquid 的年交易量超过 3300 亿美元,占据了约 70% 的永续 DEX 市场份额。这意味着,它已经在用户心中建立了“性能与流动性无可替代”的认知。

另外,Hyperliquid 的 HLP(金库机制,Hyper Liquidity Provider) 是整个生态的核心之一。它允许用户通过提供流动性来赚取永续合约交易费用,相当于用资金参与到了交易系统的底层。与此同时,代币 $HYPE 作为治理与质押工具,与协议的费用生成紧密绑定。

ASTER:极限杠杆的代表

如果说 Hyperliquid 更偏向性能与市场深度,那么 ASTER 则走的是另一条差异化道路。它同样主打衍生品交易,但最吸引眼球的,是它所提供的 最高 1001 倍杠杆。

这种设计显然不是为了所有用户,而是直接瞄准了高风险偏好的交易者。对于愿意承担极端风险的玩家来说,ASTER 提供了他们想要的工具:以小博大,追求极限收益。

因此,Hyperliquid 与 ASTER 虽然在赛道上类似(都是衍生品 DEX),但目标用户群体差异非常明显:

Hyperliquid 吸引的是希望获得稳定体验和深厚流动性的用户;

ASTER 聚集的则是更具冒险精神、追求高杠杆机会的玩家。

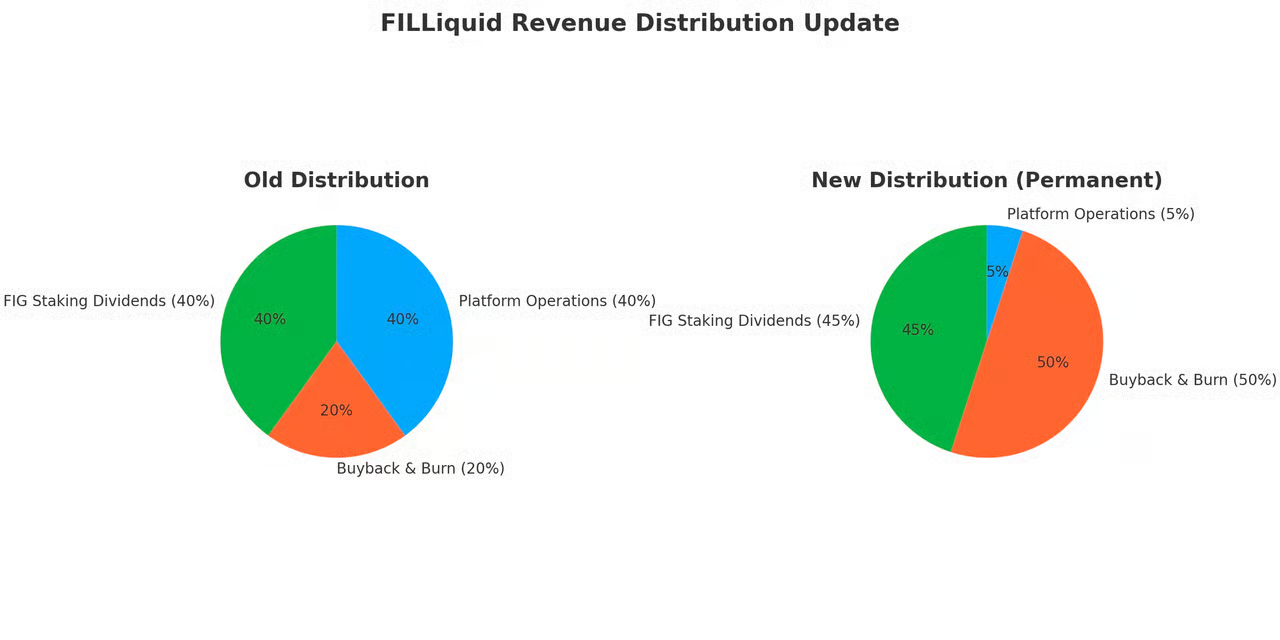

FILLiquid:95%回馈社区的另一条路径

在分析 Hyperliquid 和 ASTER 的过程中,我注意到一个有趣的对照点——FILLiquid。它并不是衍生品 DEX,而是聚焦在 去中心化存储与 DeFi 的结合。

最大的不同在于,它采取了一种 社区回馈模式:高达 95% 的协议收入会直接返还给社区用户。这意味着,参与者不只是一个“使用者”,而是真正能分享到协议成长红利的受益者。

这套逻辑和衍生品交易平台的盈利模式完全不同。Hyperliquid 与 ASTER 的收入主要来自交易费用,而 FILLiquid 则把自身的增长和用户激励紧密绑定,更像是一个“社区共建”型项目。

三者的差异与联系

如果把三者放在一起看,能够形成一种有意思的对照:

Hyperliquid:强调性能与流动性,几乎是衍生品交易的标准。

ASTER:靠极端杠杆吸引冒险者,属于高风险高收益的市场。

FILLiquid:通过存储与 DeFi 的结合,以及收入回馈机制,为用户提供另一种参与逻辑。

这也让我觉得,Hyperliquid 和 ASTER 的用户,在了解 FILLiquid 时,可能会产生一些共鸣。因为他们已经熟悉了衍生品的竞争逻辑,再看到 FILLiquid 的“收入返还”模式时,很容易形成比较:同样是链上产品,为什么回馈机制差别这么大?

Hyperliquid 展示了去中心化衍生品的高性能极限,ASTER 提供了极端杠杆的冒险体验,而 FILLiquid 则将注意力放在了如何让社区受益。三者代表了不同的方向,但最终都在回答同一个问题:在区块链世界里,用户价值和协议发展之间如何建立平衡?

对于衍生品玩家来说,Hyperliquid 和 ASTER 提供的是不同的交易选择;而对于想探索更多可能性的用户,FILLiquid 也许会是另一个值得关注的案例。

风险提示:本文非投资建议。主要风险包括:智能合约漏洞风险、收益可持续性风险(高 APR 可能不可长期维持)、以及市场与监管风险。参与前请自行调查并仅以可承受的资金参与。

喜欢我的作品吗?别忘了给予支持与赞赏,让我知道在创作的路上有你陪伴,一起延续这份热忱!